「借金を完済するには何年かかるのだろう?」と不安に思っていませんか?

借金額や収入、利息などによって返済期間は大きく異なります。将来が見えず不安な気持ちに押しつぶされそうな方も、今の状況を整理し、正しい対策を取ることで着実に完済へと近づくことができます。

本記事では、借金額別に返済年数をシミュレーションしながら、早期完済のための現実的な方法を徹底解説します。返済に追われる生活から抜け出し、安心できる日常を取り戻しましょう。

借金返済にかかる年数はどのように決まる?

借金の総額

当然ながら、借金の元本が大きくなるほど返済にかかる年数は長くなります。

例えば同じ月々2万円の返済でも、50万円と500万円では完済までの道のりは10倍近く違います。

金利(利息)の影響

意外と見落とされがちですが、借入時の「金利」は返済年数に大きな影響を与えます。

金利が高いと利息の支払いが増え、元本がなかなか減りません。

たとえば15%の金利と5%の金利では、同じ返済額でも完済までの期間が大きく異なります。

毎月の返済額による違い

月々の返済額をどれだけ確保できるかで、完済までの期間は劇的に変わります。

余裕がある月に多めに支払うだけでも、返済スピードを加速させることができます。

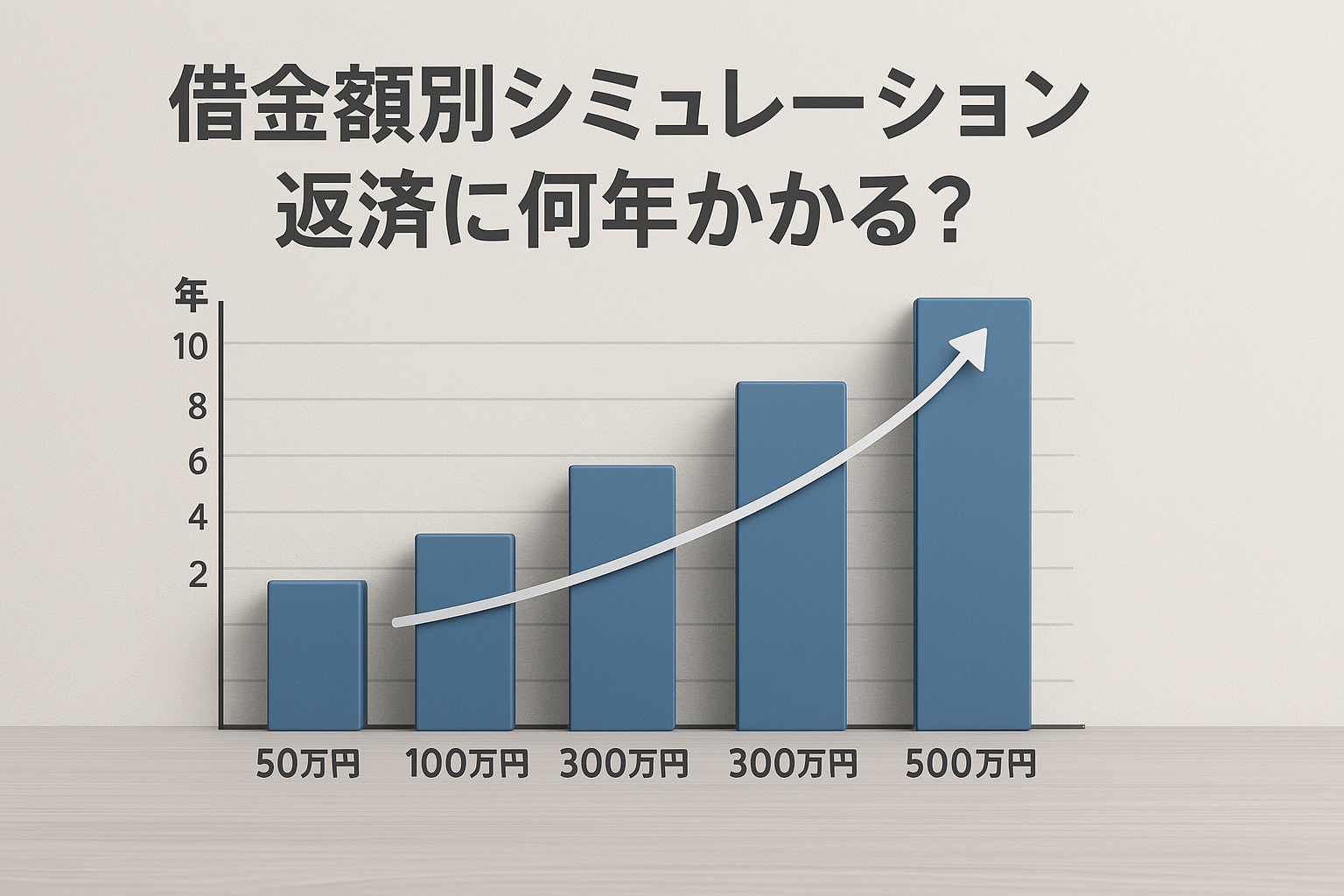

借金額別シミュレーション|返済に何年かかる?

50万円の借金を返済する場合

- 月々2万円返済、金利15%の場合:約2年6か月

- 金利5%の場合:約2年2か月

比較的少額なため、しっかりと毎月返済を継続すれば早期完済も現実的です。

100万円の借金を返済する場合

- 月々3万円返済、金利15%の場合:約3年11か月

- 金利5%の場合:約3年

月3万円の返済が可能であれば、金利次第で3年以内の完済も見えてきます。

300万円の借金を返済する場合

- 月々5万円返済、金利15%の場合:約7年5か月

- 金利5%の場合:約6年

この金額になると、計画的な返済と金利の見直しが非常に重要になります。

500万円以上の借金を返済する場合

- 月々7万円返済、金利15%の場合:約9年~10年

- 金利5%の場合:約8年

長期にわたる返済になるため、途中で見直しや繰り上げ返済を挟むことがポイントです。

返済期間を短くする5つの方法

繰り上げ返済を活用する

余裕がある月に多めに返済する「繰り上げ返済」は、元本を早く減らすことで利息負担を軽減し、完済期間を大きく短縮できます。

返済額を増やす工夫をする

ボーナスや一時収入などを活用して、月々の返済額を増やしましょう。たとえ月に数千円でも、積み重ねが数年後に大きな差を生みます。

金利の低いローンへ借り換えを検討

今よりも金利の低い金融機関に借り換えることで、トータル返済額が減少し、結果として返済期間の短縮が可能です。

副業や一時収入で返済に充てる

副業や不要品の売却など、臨時収入を返済に回すことも有効です。収入源を増やせば、その分だけ早く完済に近づけます。

家計の見直しで支出を最小限に

固定費の削減、節約術の導入などで毎月の支出を減らせば、返済に回せるお金を増やせます。

特に通信費やサブスクの見直しは即効性があります。

返済に行き詰まったときの対処法

債務整理の選択肢とは?

どうしても返済が難しい場合は、「任意整理」「個人再生」「自己破産」といった法的な救済手段があります。

これにより返済額や返済義務が軽減されるケースもあります。

専門家に相談するタイミング

弁護士や司法書士など、債務整理の専門家に早めに相談することで、精神的な負担も軽くなり、最善の対策が立てられます。

無理な返済計画は危険!

生活費を削って無理に返済を続けると、逆に体調やメンタルを壊すリスクがあります。

現実的な返済計画を立てることが何より大切です。

まとめ|正しい計画と行動で完済は実現できる

借金の返済に何年かかるかは、「借入額」「金利」「返済額」の3つの要素で大きく左右されます。

しかし、正しいシミュレーションと早期対策によって、返済期間を短縮することは十分に可能です。

特に繰り上げ返済や借り換え、副業による収入増などを積極的に取り入れることで、着実に完済へと進めます。

行き詰まったときは一人で抱え込まず、専門家に相談する勇気を持つことも大切です。

今こそ、未来の安心を手に入れるための第一歩を踏み出しましょう。

コメント